摩根士丹利眼中的新周期:利率、AI、中国与全球资产重估的宏观框架

- 作者:佚名

- 来源:高达手游网

- 时间:2026-01-13

大家好,我是右兜。

本期文章,解读一份来自

Morgan Stanley Investment Management

在 2026 年初发布的年度宏观框架报告:

这是一篇典型的“大框架报告”,并不试图预测短期市场波动,而是从利率、货币体系、AI、中国结构变化与全球资产分布五个层面,给出摩根士丹利对2026 年投资环境的整体判断。

一句话先概括研报结论:

全球投资,正在从过去十年的“高度集中”,走向一次结构性的“全面扩散(Broadening)”。

而这一变化,并非来自某一个政策或事件,而是多条长期力量同时发生方向切换。

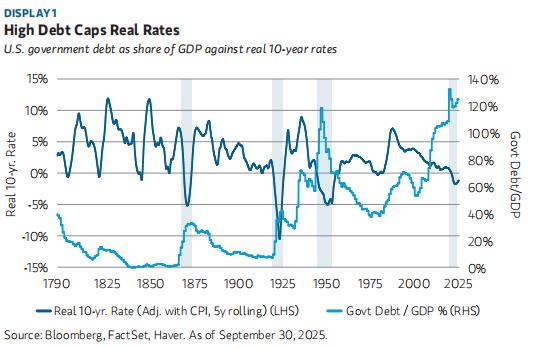

一、一个被市场低估的前提:真实利率已经被“封顶”

摩根士丹利首先给出了一个非常重要、但容易被忽视的宏观约束:

无论是美国,还是全球主要经济体,公共债务占 GDP 的比例,已经处在历史极高区间。历史经验反复证明:

高债务阶段

必然对应接近零甚至为负的真实利率

否则财政系统难以维持稳定

这意味着:

即便货币政策在周期层面收紧,结构上,真实利率的上行空间已经被封死。

这,是 2026 年几乎所有资产定价的底层逻辑。

二、世界正在进入“多货币时代”

报告的第二个判断,是“去单一化”的金融体系:

美元仍是锚

但不再是唯一锚

几个关键变化已经发生:

超过30% 的中国贸易使用人民币结算

多个新兴市场开始使用本币或非美元体系完成跨境支付

黄金在全球储备中的占比持续上升

摩根士丹利并不认为美元会崩塌,但明确指出:

对投资而言,这意味着:

资产相关性下降、区域分化上升。

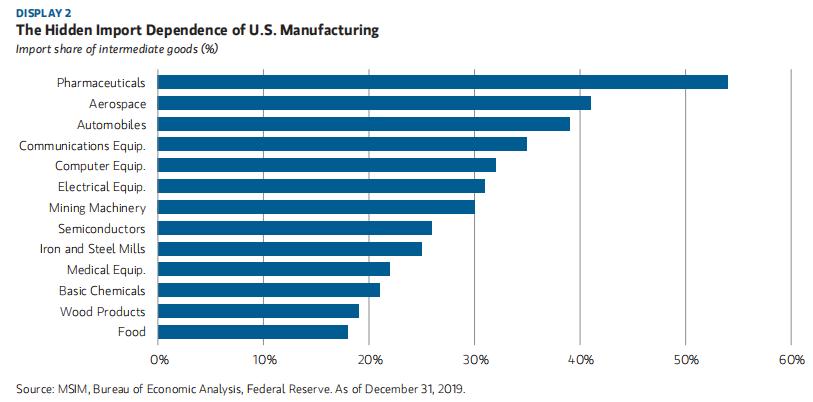

三、关税更多是“政治叙事”,而非经济现实

报告对关税的判断非常直接:

原因很简单:

全球经济按产业链运作,而不是按国界

美国大量进口的是中间品,不是终端消费品

对中间品加税,反而削弱本土竞争力

尤其在中美关系中,现实是:

中国出口的,是更复杂、更难替代的产品

美国出口的,多是大宗与初级品

关税并没有重塑贸易,只是在重排路径。

四、“旧中国”与“新中国”的分化,才是关键

摩根士丹利对中国的分析,非常清晰地拆成了两条线:

旧中国

地产

传统基建

内需疲弱、通缩压力大

新中国

高端制造

新能源、EV、电池、机器人、AI

全球出口竞争力持续上升

一个关键数据是:

而在半导体封锁之后,中国选择的路径不是退缩,而是供应链去西方化 + 技术自给化。

摩根士丹利的结论很明确:

下一阶段的全球竞争,核心不在地产,而在 AI 与制造体系。

五、AI:繁荣、裂缝,与真正的机会

报告对 AI 的判断,非常“冷静”:

使用人数爆发

CapEx 空前

但变现仍然落后

同时也出现了一些结构性裂缝:

电力瓶颈

网络与数据中心利用率不均

融资结构复杂化

但摩根士丹利强调:

历史上的基础设施过度建设,往往是下一轮生产率提升的前奏。

更重要的是,全球正在形成两套 AI 架构:

美国:高成本、重资本、重 GPU

中国:低成本、高效率、供应链协同

这意味着:

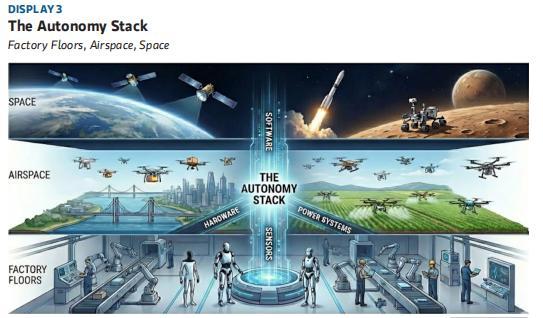

六、从“会思考”,到“会行动”:自治系统正在成型

摩根士丹利提出一个非常重要的概念:

Autonomy Stack(自治系统栈)

AI 正在从:

分析世界

→进入物理世界并开始“操作”

包括:

工厂里的机器人

空中的无人机

太空中的自主系统

一句话总结:

AI 正在从软件,变成基础生产要素。

我的理解:

这份报告,本质上讲的是一个时代切换:

利率不再是单一方向变量

AI 不再只有巨头

中国不再只有地产

全球不再只有美国

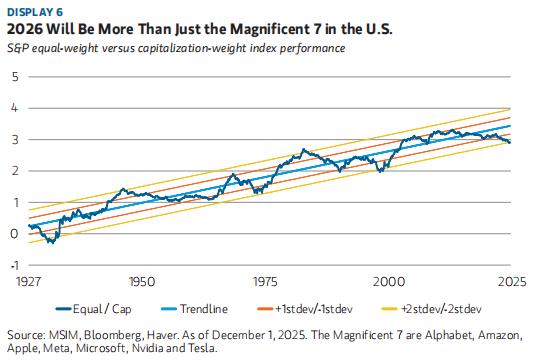

2026 年的关键词不是“更高”,而是“更广”。

对投资而言,这意味着:

指数会“钝化”

结构会“活跃”

选错方向,比择时更重要

更多资讯

-

欢乐币六安代理,共创财富,共享快乐

欢乐币六安代理,共创财富,共享快乐 -

狗狗币火星发射计划,探索加密货币的太空梦想

狗狗币火星发射计划,探索加密货币的太空梦想 -

欧义web3柚粉底液好不好涂

欧义web3柚粉底液好不好涂 -

以太坊价格守1683美元关键位,币安官网注册快速布局交易

以太坊价格守1683美元关键位,币安官网注册快速布局交易 -

破除迷思:XRP诞生背后的真相

-

高盛:2026年美国IPO金额已高达1200亿美元!AI巨兽吸干资金 加密货币企业上市潮熄火

高盛:2026年美国IPO金额已高达1200亿美元!AI巨兽吸干资金 加密货币企业上市潮熄火 -

探索币安Web3币价格的波动与未来趋势

探索币安Web3币价格的波动与未来趋势 -

女神币安Web3卓直装,引领数字资产新纪元

女神币安Web3卓直装,引领数字资产新纪元 -

狗狗币微信购买指南

狗狗币微信购买指南 -

Bitmine大手笔质押16万枚ETH,币安官网注册快速接入实时行情

Bitmine大手笔质押16万枚ETH,币安官网注册快速接入实时行情 -

Canopy完成850万美元种子轮融资,加速扩展AI原生区块链开发平台

Canopy完成850万美元种子轮融资,加速扩展AI原生区块链开发平台 -

以太坊巨鲸清算27,585枚ETH,币安官网注册快速接入交易

以太坊巨鲸清算27,585枚ETH,币安官网注册快速接入交易

人气排行

- 1 以太坊合约是什么

- 2 EOS柚子币现价解析,市场动态与投资价值探析

- 3 ASML 第三季度业绩强劲,预示中国市场销售额下滑

- 4 比特币价格企稳背后:企业持仓创新高,财务公司面临挑战

- 5 以太坊价格飙升降温,SharpLink 股价在第二季度亏损后暴跌

- 6 尽管近期有所回调,Cardano 和 XRP 鲸鱼活动仍创下数月新高

- 7 解析GalaxyQ2财报:千亿营收不赚钱押注AI基础设施

- 8 菲律宾提出战略比特币储备法案,将积累10,000 BTC

- 9 OKX 销毁 90% 供应量,OKB 火爆上市——价格会进一步飙升吗?

- 10 专家称 XRP 将令所有人大吃一惊,因为 401(k) 计划可能会向 XRP ETF 注入数万亿美元